2016年中國體外診斷行業發展現狀及POCT 行業快速發展分析【圖】

一、體外診斷發展現狀分析

2014 年中國體外診斷市場規模達到 306 億元,預計 2019 年該市場規 模將達到 723 億元,年均復合增長率為 18.7%,2014年,中國體外診斷產品市場規模達到246億元。

2008-2014年中國體外診斷行業市場規模

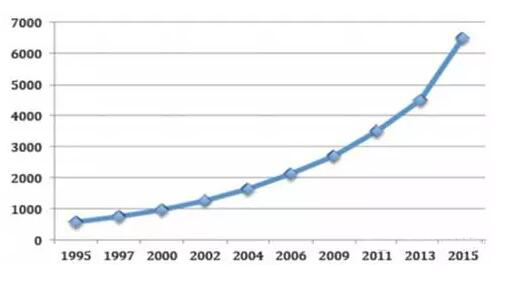

1995-2015年中國體外診斷市場規模走勢

二、體外診斷行業細分領域POCT 行業快速發展分析

(一)、POCT 行業快速發展分析

POCT 屬于體外診斷行業的細分領域,隨著醫學的診斷和治療水平的不斷提高,特別是急診部門、監護室、手術室、環保和食品衛生監測、法醫以及軍事檢驗均需要通過體外診斷獲取更加快速準確的數據。傳統的檢驗醫學在實現自動化以后,檢驗質量和速度雖有了明顯的提升,但由于分析過程當中仍存在復雜的操 作步驟,難以在短時間內得到準確的檢驗結果。POCT 不需要專業臨床檢驗師操作,可以省去樣本處理、樣本送檢、設備檢測、數據處理以及數據傳輸等諸多步驟,直接快速地得到結果,為患者在佳時間窗口就診創造條件,提高醫療質量 和患者滿意度。

憑借其使用便捷、應用范圍廣泛的特點,POCT 不斷受到人們的關注和重視, 目前已成為體外診斷行業發展快的細分領域之一。

中國 POCT 市場起步較晚,尚處于發展初期,整體市場規模較小,醫院等終 端滲透率較低,因而存在巨大的潛在市場。中國 POCT 市場在醫院手術、急診、重癥監護、慢性病防治、突發公共衛生事件、縣級醫療機構建設、新型農村合作 醫療等方面具有極大應用空間。

相關數據顯示, 2013 年我國 POCT 市場規模為 4.8 億美元。隨著醫改的推進和對社區醫療體系的 建立,我國 POCT 市場未來幾年將保持 20%的年復合增長率,預計到 2018 年, 我國 POCT 市場規模可達 14.3 億美元。

2013-2018年中國POCT市場規模(億美元)

POCT 的技術優勢滿足檢驗醫學發展的需求(時間短、空間小、可操作性強)。傳統的檢驗醫學在實現自動化以后質量和速度都有了明顯的提升,但由于分析前、分析后仍有許多復雜的不走,需要好費大量的時間,難以滿足臨床“在最短的時間內得到準確檢驗結果”的要求。POCT可以省去諸多標本預處理、樣本送檢、繁瑣的設備檢測、數據處理以及傳輸流程等步驟,直接快速的得到可靠的結果,滿足現在醫學發展需求,為醫生的進一步施救贏得寶貴時間。

POCT 滿足檢驗醫學發展的需求

|

項目 |

臨床實驗室 |

POCT |

|

周轉時間 |

慢 |

快 |

|

標本處理 |

通常需要 |

不需要 |

|

血標本 |

血清、血漿 |

全血 |

|

校正 |

頻繁而且繁瑣 |

不頻 繁而且簡單 |

|

試劑 |

需要配劑 |

隨時可用 |

|

消耗品 |

相對少 |

相對多 |

|

檢測儀 |

復雜 |

簡單 |

|

對操作者要求 |

專業人員 |

非專業人員亦可 |

|

實驗結果質量 |

高 |

接近實驗室結果 |

POCT 產品的應用非常廣泛,從檢測項目來分,主要集中在血糖檢測、血氣和電解質分析、快速血凝檢測、心臟標志物快速診斷、藥物濫用篩檢、尿液分析、干式生化檢測、懷孕測試、糞便潛血血液分析、食品病原體篩查、血紅蛋白檢測、傳染病檢測、甘油三酯和膽固醇等血脂項目的檢測等項目。近幾年,血糖檢驗 類 POCT 產品由于技術和商業推廣都較為成熟,其需求占比逐步下滑,但仍是 POCT 主要市場;心臟標志物、傳染性疾病和凝血類 POCT 產品需求占比則穩步上升。

POCT 主要應用的8 大領域

|

序號 |

應用領域 |

應用舉例 |

|

1 |

醫藥檢驗科 |

肝炎(甲、乙、戊)檢測、流感檢測、CRP檢測等; |

|

2 |

醫院非檢驗科 |

、心梗心衰檢測、血糖檢測等; |

|

3 |

基層醫療(鄉鎮 衛生院和社區門診) |

尿液分析、干式生化檢測 、肝炎檢測等; |

|

4 |

個人家庭自檢與健康管理 |

排卵、妊娠、血壓、血糖 的檢測等;甘油三酯和膽固醇等血脂項目的檢測 |

|

5 |

疫情控制 |

非典、甲流等重大疫情的檢測 與控制等; |

|

6 |

軍事醫學與災難救援 |

CRP檢測、血氣與電解質分析、快速凝血檢測、瘧疾等; |

|

7 |

現場監督執法 |

公安禁毒檢測、交警飲酒駕駛檢測等; |

|

8 |

食品安全監管 |

瘦肉精、三聚氰胺等檢測; |

目前全球POCT 市場由跨國巨頭主導,其中強生、羅氏在血糖領域領先,Alere、雅培等則在血氣、心臟標志物等領域居于領先地位。隨著下游需求增長各異、技術發展成熟度不同,POCT 各細分領域也出現了分化,其中血糖占比逐步下滑,心臟標志物、傳染性疾病、血凝則占比逐步上升,說明其增速高于POCT 整體。

POCT的市場份額占比

目前我國POCT 市場發展較為滯后,2009 年市場容量在全球占比不足3%,遠遠小于藥品市場在全球的占比。但隨著醫改推進促進基層衛生投入、各類急診應急診斷需求增長、POCT 概念和技術不斷導入,我國POCT 行業潛力巨大。

(二)、POCT 市場需求持續增長分析

1、中國社會向老齡化發展

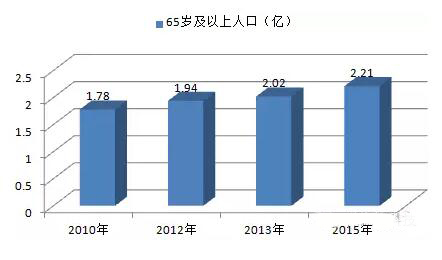

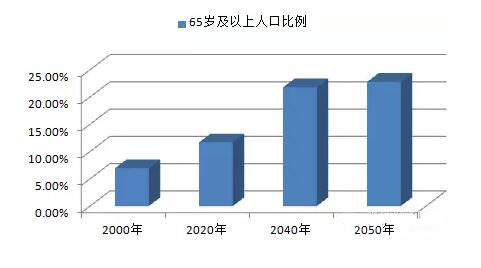

根據中國國家統計局統計,2014 年中國總人口為 13.67 億人,其中 60 歲及 以上的老人有 2.12 億人,占總人口比重約為 15.5%;65 歲及以上的老人有 1.37 億人,占總人口比重約為 10.1%。根據世界衛生組織預測,到 2050 年中國將有 35%的人口超過 60 歲,成為世界上老齡化嚴重的國家之一。

老年人的患病率和醫療消費支出均遠超過年輕人,隨著中國社會向老齡化發展,患糖尿病、心腦血管疾病、肝腎病等慢性病的老年人越來越多。POCT 即時診斷產品具有操作簡單、檢測周期短、能對患者實施連續監測和管理等特點, 因此受到市場青睞,POCT 市場需求將伴隨著老齡化進程不斷增長。

2010-2015年中國老齡人口走勢

2000-2050年中國65歲及以上老年人口比例預測(單位:%)

2、人均可支配收入與人均醫療保健支出持續增加

隨著我國經濟不斷發展,居民人均收入持續增長,對醫療消費的需求也不斷 增強。根據中國國家統計局統計,我國城鎮居民人均可支配收入從 2008 年的 15,781 元提高到 2014 年的 28,844 元,年復合增長率達 10.57%;農村居民人均可 支配收入由 2008 年的 4,761 元提升到 2014 年的 10,489 元,年復合增長率達 14.07%。與此同時,我國人均衛生費用也快速增長,根據衛生部公布的數據顯示, 我國城鎮居民人均醫療保健支出從2008年的786.20元增長至2013年的1,118.30 元,農村居民人均醫療保健支出由 2008 年的 246.00 元增長至 2013 年的 614.20 元。人均收入的持續增長為人們在醫療保健支出方面提供了有力的保障,POCT 市場需求也得到快速提升。

3、分級診療制度推進

2015 年 9 月,國務院辦公廳發布《關于推進分級診療制度建設的指導意見》 (國辦發〔2015〕70 號),指出到 2020 年,基層首診、雙向轉診、急慢分治、

上下聯動的分級診療模式逐步形成,基本建立符合國情的分級診療制度。基層首診作為分級診療的基礎,鼓勵常見病、多發病患者首先到基層醫療衛生機構就診, 到 2017 年,基層醫療衛生機構診療量占總診療量比例不低于 65%,基層醫療衛 生機構建設達標率不低于 95%,這對基層醫療衛生機構的實驗診斷能力提出了更 高要求。 POCT 產品具有“小型便攜、操作簡單、使用方便、即時報告”等特點,不 需要配套大型檢測儀器,且 POCT 檢測儀器一般價格較低,適合于基層醫療衛生機構使用,能夠在滿足民眾必要檢驗服務的同時大幅降低儀器設備的投入,符合 國家分級診療政策的要求。POCT 產品是發揮基層醫療衛生機構早期診斷、預防 功能的重要手段,隨著分級診療制度的不斷推進,POCT 行業將迎來廣闊的發展 空間)國內企業產品替代進口產品 隨著我國國民經濟實力的增強以及體外診斷相關產業的快速發展,我國體外診斷產業技術水平取得長足發展。通過不斷地自主研發和技術創新,國內涌現出一批擁有自主知識產權及核心競爭力的優秀民族企業,如本公司、基蛋生物、萬 孚生物等。國內企業 POCT 產品的質量逐步達到國際水平,檢驗結果的可比性和

通用性顯著提高,與此同時,國內企業憑借本土化的營銷和服務網絡以及較低的 人工成本等優勢,在與國外競爭對手的較量中逐步取得突破,國內 POCT 產品進 口替代的規模和速度不斷提升

4、診斷技術不斷進步

二十世紀以來,隨著計算機科學、物理學、數學、免疫學、分子生物學等技術在醫學領域的廣泛應用,診斷學技術有了突破性的進展,簡便、快速、準確、 高通量檢測成為可能,POCT 的檢測技術也快速發展,如樣品標記的技術已從金標、干化學發光發展至熒光、化學發光,結合反應的技術已從層析、滲濾發展至 微流控。診斷技術的不斷進步對 POCT 的發展起到了重要的推動作用。