多肽類藥及抗體偶聯藥物(ADC)細分市場戰略投資展望

作者:周勇

生物創新藥物是醫藥行業的新興產業,國家“十二五規劃” 確定了生物醫藥發展的重點。多肽藥物具有因適應癥廣、安全性高且療效顯著等特點,目前已廣泛應用于腫瘤、肝炎、糖尿病、艾滋病等疾病的預防、診斷和治療,具有廣闊的開發前景。抗體-藥物偶聯(ADC)藥物結合單克隆抗體的靶向性和小分子藥物的高度細胞毒性,可以有效地殺傷腫瘤細胞,在臨床前研究、甚至人體臨床研究中,取得了良好的抗腫瘤效果,成為生物藥物研究的熱點領域之一。

一、多肽類藥物

多肽是由多個氨基酸通過肽鍵連接而形成的一類化合物,通常由10-100個氨基酸分子組成,其連接方式與蛋白質相同,相對分子質量低于10000。多肽普遍存在于生物體內,迄今在生物體內發現的多肽已達數萬種,其廣泛參與和調節機體內各系統、器官、組織和細胞的功能活動,在生命活動中發揮重要作用。多肽藥物的制備目前主要有化學合成、基因重組和從動植物中提取三種方法。化學合成中的固相法合成技術的產生,極大推動了多肽藥物的發展。基因重組是指由于不同DNA鏈的斷裂和連接而產生DNA片段的交換和重新組合,從而形成新DNA分子的過程。基因重組在多肽藥物中主要用于長肽的制備。據統計,2012年,進入臨床研究的多肽藥物有128個,其中處于Ⅰ期臨床研究階段的有40個,Ⅱ期臨床74個,Ⅲ期臨床14個。

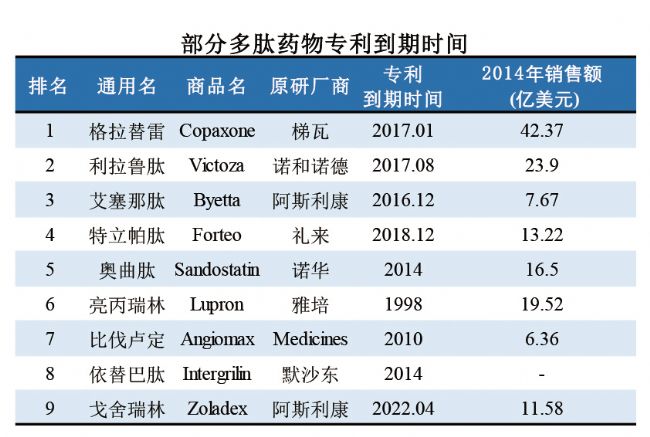

在國際上,多肽藥物主要用于慢性病、腫瘤以及罕見病領域,其中不乏重磅品種。隨著多個多肽品種的專利到期,多肽仿制藥將迎來發展機遇,同時上游多肽原料藥廠家也將受益于仿制藥市場的增長。目前,全球多肽藥物的市場已經超過200 億美元,占醫藥品市場總份額的2%左右,保持10%左右的增速。國際上重磅多肽藥物主要集中在腫瘤、慢性病以及罕見病領域,而我國的多肽藥物主要用于免疫輔助、胃腸道止血,如胸腺五肽、生長抑素等。隨著多個多肽重磅產品的專利到期,仿制藥將迎來一次機會。

1.1全球市場規模現狀

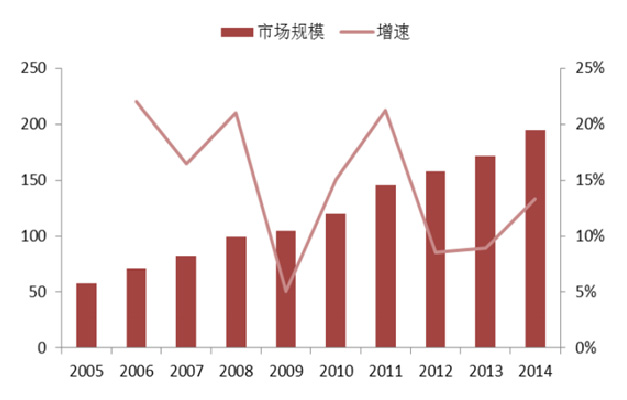

隨著生物技術和多肽合成技術的發展,越來越多的多肽藥物獲批上市應用于臨床治療。由于多肽藥物具有適應癥廣、安全性高且療效顯著等特點,目前已廣泛應用于腫瘤、肝炎、糖尿病、艾滋病等疾病的預防、診斷和治療,具有廣闊的開發前景。目前多肽藥物研發平均周期比化學藥物少0.7 年,成藥性的比例也要比化學藥物高,全球上市的多肽藥物逐年增加,同時還有大量多肽藥物已經進入了臨床研究。近幾年來,全球多肽藥物市場復合增速在12%以上,高于藥物整體市場,市場規模近200億美元 (如下圖),預計到2018年將達到254億美元。多肽藥物的整體規模還較小,但隨著合成技術的成熟以及制劑技術的發展,多肽藥物具有較大的發展空間。

1.2國內市場現狀

我國多肽藥物行業與國外發達國家相比還存在較大的差距,產品結構也有一定的差異。目前,我國多肽藥物市場上免疫增強類產品比重較大,如胸腺五肽,胸腺法新等,而抗腫瘤、糖尿病、罕見病等品種份額較少,市場還未成熟,具有很大的發展空間。與國際市場相比,我國多肽藥物市場還處于快速增長期。一方面是由于我國多肽藥物市場并未成熟,一些腫瘤、糖尿病等大品種市場份額較少,有巨大的增長空間;另一方面,我國老齡化程度加劇、生活習慣改變以及環境惡化等因素使我國腫瘤、慢性病等患病率上升加劇著用藥需求。

1.3國內多肽藥物產業的差距與問題分析

目前影響醫藥行業發展的結構性問題日益突出,主要體現在:

(1)我國醫藥企業同質化競爭嚴重,創新能力弱,自主創新和高附加值產品匱乏。

(2)可持續發展后勁不足,國際競爭力不強,環境污染嚴重、能源消耗大等長期積累的結構性問題日益突出。

(3)產業集中度低,贏利能力不強;多、小、散、低的局面尚未徹底改變, 規模化、產業化、集約化程度不高,大型企業僅占全部企業數量 1.83%。

(4)內資企業占全部企業數量80%,利潤總額只占全行業的61.86%,贏利能力明顯低于港澳臺及外商投資企業。

1.4多肽領域的機會與挑戰

隨著人口老齡化的加劇,糖尿病、腫瘤等疾病的發病率呈現上升趨勢,而細菌出現多藥耐藥也亟需新型抗感染藥的應用。多肽藥物適應癥廣泛,適合于內分泌及代謝調節系統、抗腫瘤、抗感染等多個治療領域,具有高特異性和高安全性。

搶仿已經是近幾年來最熱的詞,但搶仿的多為小分子藥物,大分子藥物卻無人問津,主要原因是難以突破的技術壁壘。目前國內銷售的多肽中,除谷胱甘肽、胸腺五肽、亮丙瑞林、奧曲肽能自主生產外,其余的都靠進口,進口產品占市場份額近80%。目前我國的多肽合成尚處于起步階段,國內能自主生產的那幾個產品也都是不超過10個氨基酸的短肽。

多肽產品的研發不同于一般化藥,需要一點點積累,長期挑戰,如果還是按以前做三類藥那樣搞,很難搞出結果來。目前上市的多肽中,絕大部分都是40個氨基酸以下的短肽,生物發酵相比固相合成不具備優勢。固相合成多肽,難點在于雜質控制與純化生產。據統計,進入臨床研究的多肽藥物獲得批準通過的幾率為 23%-26%,顯著高于小分子藥物。因此,開發多肽藥物風險相對較小。由于技術條件和儀器設備的限制,我國的多肽藥物還處于起步階段,臨床應用的多肽藥物不多,未來發展空間巨大。

二、抗體偶聯藥物(ADC)

抗體-藥物偶聯劑(Antibody-drug conjugates, ADC),一種將化合物類藥物通過連接物(linker)與抗體偶聯形成的藥物,進而降低化療中常見的藥物非特異性的全身毒性,成為腫瘤治療用單抗的研究與發展熱點。ADCs經過血液運輸到達并識別有表面抗原的癌細胞,ADCs的抗體部分與抗原結合以后被內吞進入癌細胞內部并進一步在溶酶體中被剪切,釋放有殺傷作用(作用于DNA或細胞微管)的化合物類藥物。吸收ADC藥物的細胞死亡裂解后,毒素分子會釋放至附近的其他腫瘤細胞進一步發揮殺傷作用。ADCs藥物的研發包括:合適的藥物靶點、高度特異性的抗體、理想的偶聯子、高效的藥物。

從抗體技術發展周期看:ADC抗體藥物將在2016-2020年集中爆發。首先,Kadcyla和Adcetis的獲批已經證明了ADC技術趨于成熟。其次,根據抗體制備技術誕生到對應藥物上市基本上都需要15年的孵育期的歷史規律,ADC技術從2000年誕生起基本已經完成了15年的孵育期。因此,我們判斷ADC抗體藥物領域將在2016-2020年集中爆發。目前大概有30多種ADC藥物進入臨床開發階段。但其中針對實體瘤的藥物僅4種。主要是由于抗體難于透過毛細血管內皮層和穿過腫瘤細胞外間隙到達實體瘤的深部。

從FDA在研品種看:ADC抗體藥物目前多處于臨床Ⅱ/Ⅲ期,有望集中獲批。目前在研的ADC抗體藥物多處于臨床后期階段,以ADC藥物的顯著療效和優先審批資格的大概率事件,我們預計未來2-3年內ADC藥物有望集中獲批。抗體偶聯藥物是目前當之無愧的腫瘤靶向藥新增長點。有關報告顯示,未來10年ADC市場將飛速發展。預計至2024年將有7-10個ADC藥物上市,2024年ADC市場規模將達到100億美元。而目前上市的2個ADC藥物上市以后都呈現了極快增長,成為靶向藥新增長點。以羅氏的Kadcyla為例,其在2013年上市,2013年一季度銷量即達到2000萬美元。

從ADC療效看:作為抗體-小分子藥物偶聯劑,ADC藥物與單純直接使用抗體+化藥的聯用治療方法相比,可以顯著性提高腫瘤患者生存期。ADC藥物本身是很好的概念,但其技術轉化上仍期待更大突破。抗體作為導彈的靶向性和小分子作為毒性分子的彈頭,兩個關鍵點已經齊備,但抗體需要有效內化、linker需要高效的釋放同時在胞外保持穩定性,這其中仍有諸多難點,導致小分子進入靶細胞內并起效的比例微乎其微,帶來很大有效性與安全性的潛在問題。

目前開發最前列的ADC藥物多采用傳統的偶聯技術,最大的缺點就是產品是一種每個抗體有不同藥物分子數的混合物;無法實現特定位置偶聯藥物,臨床評價數據不夠均一。為了解決這一難題,定向偶聯技術成為了各大制藥公司追逐的熱點。使用定向偶聯技術可以使每個抗體上攜帶相同數目的藥物分子數,得到均一的ADC藥物,使得臨床中能夠得到更加穩定有效的效果。另外一個趨勢是抗體藥物發展是從單價藥物向多價藥物開發,期望能在一個抗體上偶聯幾種相互協同的小分子來提高藥物的藥效。這需要更加完善的抗體偶聯技術,需要至少對兩種甚至更多的技術進行調整,設計多種不同的偶聯基團,最終通過Linker多樣化改造藥物的鏈接,實現多價偶聯ADC藥物。

作者簡介:

周勇,高圣生物醫藥創始人/董事長、高創匯生物醫藥轉化平臺聯合創始人、北京市海淀區生物與健康產業協會副會長、重慶市醫藥行業協會副會長、重慶市高層次人才特殊支持計劃人選、重慶市創新創業領軍人才。